- IC型号

企业档案

- 相关证件:

- 会员类型:普通会员

- 李平

- 电话:15986677961

- 手机:15986677961

- 地址:福田区华强北上步工业区红荔路上航大厦西座4楼

- 传真:0755-82781575

- E-mail:2853030076@qq.com

DDR5价格涨跌幅预测;IC设计厂商pai名;东芝12英寸厂奠基

发布时间: 2023/5/4 10:50:44 | 111 次阅读

“芯”闻摘要

DDR5价格涨跌幅预测

IC设计业者营收pai名

东芝300毫米晶圆厂奠基

博世收购TSI

三大原厂如何看待市况

1

DDR5价格涨跌幅预测

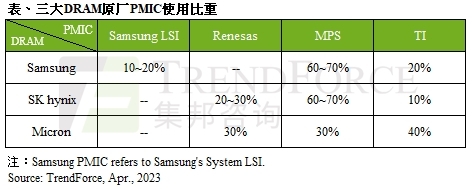

服务器新平台Intel Sapphire Rapids与AMD Genoa机种量产在即,但近期市场上传出Server DDR5 RDIMM的PMIC匹配性问题,目前DRAM原厂与PMIC厂商均已着手处理。

TrendForce集邦咨询认为,该情况将产生两种影响,首先,由于仅MPS(芯源系统)供应的PMIC无状况,DRAM原厂短期内将同步提升对芯源的采购比重。其次,目前原厂DDR5 Server DRAM生产仍停留在旧制程,短期内供给量难免受此事件影响,故预估第二季DDR5 Server DRAM价格跌幅将收敛,由原预估15-20%收敛至13-18%。

整体而言,由于DDR5模组设计较DDR4多了额外的PMIC零部件,匹配上明显存在更多风险,加上客户普遍推迟服务器新平台机种量产,故即便DRAM原厂自2022年初就陆续送样CPU厂与各买方验证...详情请点击《Server DDR5 RDIMM传PMIC问题,Q2 DDR5 Server DRAM价格跌幅将收敛至13-18%》

DDR5价格涨跌幅预测

IC设计业者营收pai名

东芝300毫米晶圆厂奠基

博世收购TSI

三大原厂如何看待市况

1

DDR5价格涨跌幅预测

服务器新平台Intel Sapphire Rapids与AMD Genoa机种量产在即,但近期市场上传出Server DDR5 RDIMM的PMIC匹配性问题,目前DRAM原厂与PMIC厂商均已着手处理。

TrendForce集邦咨询认为,该情况将产生两种影响,首先,由于仅MPS(芯源系统)供应的PMIC无状况,DRAM原厂短期内将同步提升对芯源的采购比重。其次,目前原厂DDR5 Server DRAM生产仍停留在旧制程,短期内供给量难免受此事件影响,故预估第二季DDR5 Server DRAM价格跌幅将收敛,由原预估15-20%收敛至13-18%。

整体而言,由于DDR5模组设计较DDR4多了额外的PMIC零部件,匹配上明显存在更多风险,加上客户普遍推迟服务器新平台机种量产,故即便DRAM原厂自2022年初就陆续送样CPU厂与各买方验证...详情请点击《Server DDR5 RDIMM传PMIC问题,Q2 DDR5 Server DRAM价格跌幅将收敛至13-18%》

2

IC设计业者营收pai名

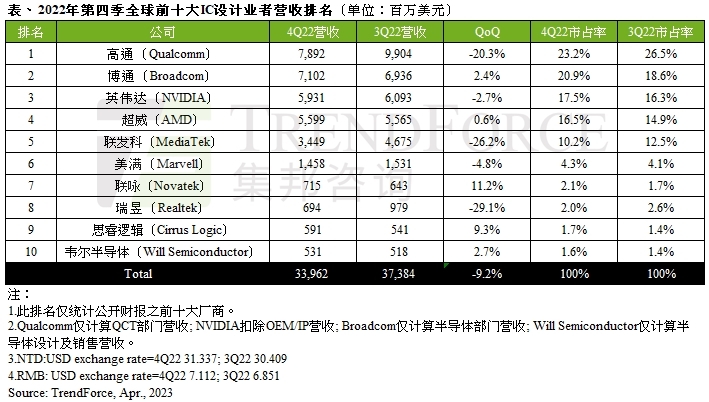

随着quan球总体经济高通胀风险升高,以及2022下半年下游库存进入修正,IC设计业者对市况反转的反应也较晶圆代工业者更敏感与实时。TrendForce集邦咨询表示,除了消费性终端整体消费力道弱,还有疫情、企业IT支出及云端服务供应商需求放缓等不利因素,均冲击2022年第四季前十大IC设计业者总营收表现,环比跌幅扩大至9.2%,约339.6亿美元。

IC设计业者营收pai名

随着quan球总体经济高通胀风险升高,以及2022下半年下游库存进入修正,IC设计业者对市况反转的反应也较晶圆代工业者更敏感与实时。TrendForce集邦咨询表示,除了消费性终端整体消费力道弱,还有疫情、企业IT支出及云端服务供应商需求放缓等不利因素,均冲击2022年第四季前十大IC设计业者总营收表现,环比跌幅扩大至9.2%,约339.6亿美元。

从营收上看,高通智能手机与IoT两大产品业务营收分别环比减少22.6%及16.2%,导致第四季营收缩减至78.9亿美元,环比下跌20.3%,总营收排行仍位居di一。博通本次位居第二名,营收环比增长2.4%,约71.0亿美元;英伟达第四季营收达59.3亿美元,环比减少2.7%...详情请点击《跌幅扩大至近10%,quan球前十大IC设计业者zui新营收pai名出炉》

3

东芝300毫米晶圆厂奠基

4月24日,东芝电子元器件及存储装置株式会社宣布,在石川县能美市的加贺东芝电子公司举行了一座可处理300毫米晶圆的新功率半导体制造工厂的奠基仪式。该工厂是其主要的分立半导体生产基地。施工将分两个阶段进行,di一阶段的生产计划在2024财年内开始。东芝还将在新工厂附近建造一座办公楼,以应对人员的增加。

此外,今年2月下旬,日经亚洲报道,东芝计划到2024年将碳化硅功率半导体的产量增加3倍以上,到2026年增加10倍。而据日媒3月16日zui新消息,东芝又宣布要增加SiC外延片生产环节,布局完成后将形成:外延设备%2B外延片%2B器件的垂直整合模式。

除了东芝,国内外代表企业如英飞凌、安世半导体等也在通过适时的投资和研发来扩大其功率半导体业务并提高竞争力,功率半导体市场在今年步入放量之年...详情请点击《功率半导体“放量年”,IGBT、MOSFET与SIC的思考》

4

博世收购TSI

据国外媒体报道,德国博世集团于本周三表示,将收购美国芯片制造商TSI半导体公司的资产,以扩大其碳化硅芯片(SiC)的半导体业务。目前,博世和TSI公司已经达成协议,但并未透露此次收购的具体细节,且这项收购还需要得到监管部门的批准。

博世表示,此次收购将加强其国际半导体制造网络。收购完成后,未来几年将投资15亿美元升级TSI半导体在加利福尼亚州罗斯维尔的制造设施。从2026年开始,di一批芯片将在基于碳化硅的200毫米晶圆上生产。

博世集团shou席执行官Stefan Hartung亦表示,电动汽车增长情况表明,碳化硅芯片需求“正在爆发式增长...详情请点击《德国博世收购美国TSI,quan球半导体领域再添并购案》

5

三大原厂如何看待市况

受经济逆风、消费电子需求低迷、存储芯片价格下跌等因素影响,存储大厂普遍业绩承压,三星电子公布的zui新财报同样如此。

4月27日,三星电子公布 2023 年di一季度的财报。一季度三星营业收入为 63.7 万亿韩元,同比下降 18%;营业利润为6400亿韩元,同比下降95%。

4月26日,SK海力发布截至2023年3月31日的2023财年di一季度财务bao告。公司2023财年di一季度结合并收入为5.0881万亿韩元,营业亏损为3.4023万亿韩元,净亏损为2.5855万亿韩元。2023财年di一季度营业亏损率为67%,净亏损率为51%。

SK海力士认为,随着di一季度客户的库存转为下跌趋势,并且第二季度起存储器的减产将使供应商的库存去化,预计下半年市场环境将得到改善...详情请点击《DDR5、LPDDR5和HBM3等引领高端市场,SK海力士Q1营收逾5万亿韩元》

美光CEO Sanjay Mehrotra认为,终端市场客户的库存在正逐步减少,预计供需平衡将逐渐改善,营收将连续增长。其进一步指出,虽然行业近期面临重大挑战,但相信内存和存储总体有效市场将在2025年创下新纪录,此后将继续超过半导体行业的增长...详情请点击《展望存储后市,三星、SK海力士与美光这样看待》

3

东芝300毫米晶圆厂奠基

4月24日,东芝电子元器件及存储装置株式会社宣布,在石川县能美市的加贺东芝电子公司举行了一座可处理300毫米晶圆的新功率半导体制造工厂的奠基仪式。该工厂是其主要的分立半导体生产基地。施工将分两个阶段进行,di一阶段的生产计划在2024财年内开始。东芝还将在新工厂附近建造一座办公楼,以应对人员的增加。

此外,今年2月下旬,日经亚洲报道,东芝计划到2024年将碳化硅功率半导体的产量增加3倍以上,到2026年增加10倍。而据日媒3月16日zui新消息,东芝又宣布要增加SiC外延片生产环节,布局完成后将形成:外延设备%2B外延片%2B器件的垂直整合模式。

除了东芝,国内外代表企业如英飞凌、安世半导体等也在通过适时的投资和研发来扩大其功率半导体业务并提高竞争力,功率半导体市场在今年步入放量之年...详情请点击《功率半导体“放量年”,IGBT、MOSFET与SIC的思考》

4

博世收购TSI

据国外媒体报道,德国博世集团于本周三表示,将收购美国芯片制造商TSI半导体公司的资产,以扩大其碳化硅芯片(SiC)的半导体业务。目前,博世和TSI公司已经达成协议,但并未透露此次收购的具体细节,且这项收购还需要得到监管部门的批准。

博世表示,此次收购将加强其国际半导体制造网络。收购完成后,未来几年将投资15亿美元升级TSI半导体在加利福尼亚州罗斯维尔的制造设施。从2026年开始,di一批芯片将在基于碳化硅的200毫米晶圆上生产。

博世集团shou席执行官Stefan Hartung亦表示,电动汽车增长情况表明,碳化硅芯片需求“正在爆发式增长...详情请点击《德国博世收购美国TSI,quan球半导体领域再添并购案》

5

三大原厂如何看待市况

受经济逆风、消费电子需求低迷、存储芯片价格下跌等因素影响,存储大厂普遍业绩承压,三星电子公布的zui新财报同样如此。

4月27日,三星电子公布 2023 年di一季度的财报。一季度三星营业收入为 63.7 万亿韩元,同比下降 18%;营业利润为6400亿韩元,同比下降95%。

4月26日,SK海力发布截至2023年3月31日的2023财年di一季度财务bao告。公司2023财年di一季度结合并收入为5.0881万亿韩元,营业亏损为3.4023万亿韩元,净亏损为2.5855万亿韩元。2023财年di一季度营业亏损率为67%,净亏损率为51%。

SK海力士认为,随着di一季度客户的库存转为下跌趋势,并且第二季度起存储器的减产将使供应商的库存去化,预计下半年市场环境将得到改善...详情请点击《DDR5、LPDDR5和HBM3等引领高端市场,SK海力士Q1营收逾5万亿韩元》

美光CEO Sanjay Mehrotra认为,终端市场客户的库存在正逐步减少,预计供需平衡将逐渐改善,营收将连续增长。其进一步指出,虽然行业近期面临重大挑战,但相信内存和存储总体有效市场将在2025年创下新纪录,此后将继续超过半导体行业的增长...详情请点击《展望存储后市,三星、SK海力士与美光这样看待》